受取 配当 の 益金 不 算入

車載 式 消火 器 と は受取配当金の益金不算入制度とは? 計算方法をわかりやすく . 受取配当金は益金不算入ですが、受取配当金の全額が無条件で益金不算入になるわけではありません。 受取配当金を益金不算入として計算する際は、負 …. 受取配当等の益金不算入 | 法人税 - 税務研究会. 受取配当等の益金不算入の規定は、名義株等の配当等についても適用がある( 基通3-1-1 )。 名義書換え失念株の配当には、原則として適用がない( 基 …. 受取配当等の益金不算入 | 岩本会計事務所. 受取 配当 の 益金 不 算入1、支払利息の合計額 10,000×10%=1,000(限度額). 2、受取配当金の合計額 100,000×4%=4,000. 3、1(限度額)≦2のため、特例計算。. 4、1,000×受取 …. 受取配当等の益金不算入制度とは?なぜ益金不算入になるの . 受取配当金の益金不算入額の計算はどのように行えばいい? 所有する株式を株式等保有割合に応じて、4つのグループに区分し、それぞれ定められた計算 …. 受取配当等の益金不算入制度に係る改正 | 太田達也の視点 . 受取 配当 の 益金 不 算入以下、受取配当等の益金不算入制度に係る改正を説明します。「関連法人株式等に係る負債利子控除額の見直し」と「関連法人株式等または非支配目的株 …. 受取配当等(みなし配当を含む)の益金不算入の要件! | 非 . 受取 配当 の 益金 不 算入受取配当等(みなし配当を含む)の益金不算入の要件! | 非上場株式・少数株式の株式買取請求権なら弁護士法人M&A総合法律事務所. 【非上場株式・少 …. 受取配当等益金不算入制度の新別表の変更点 - 税理士なび . この制度では、受取配当に係る株式等を、①完全子法人株式等(100%保有、100%益金不算入)、②関連法人株式等(3分の1超100%未満保有、 …. 布団 はだける 防止

狼 みたい な 人受取配当金|益金不算入の計算方法|freee税理士検索. 「受取配当金」の全てが益金不算入になるわけではない。 個人事業主の場合には「受取配当金」ではなく「事業主借」で処理をする。 「受取配当金」と …. 第1節 受取配当等の益金不算入|国税庁. 3-1-8 法第23条第3項《自己株式の取得が予定された株式に係る受取配当等の益金不算入の不適用》に規定する「その配当等の額の生ずる基因となる同号に掲げ …. 受取配当等の益金不算入制度とは 設立の背景と3つの重要 . 平成27年度税制改正後の受取配当等の益金不算入の基準. 1.受取配当等を益金不算入できる金額. 2.保有割合の判定日. 3.負債利子控除. 受取 配当 の 益金 不 算入まとめ. 受取 配当 の 益金 不 算入受取配当等 …. 受取配当金の益金不算入制度、消費税、源泉税、仕訳をわかり . 受取配当等の益金不算入制度とは、法人が受け取る配当金に法人税を課さないために設けられている法人税法上の制度です。 <受取配当等の益金不算入制 …. 受取配当等の益金不算入制度に関する留意点等 | PwC Japan . 受取配当益金不算入制度に係る2020年度税制改正において、関連法人株式等及び非支配目的株式等の区分について、内国法人との間に完全支配関係があ …. 受取 配当 の 益金 不 算入受取配当等の益金不算入の改正|小谷野会計グループ | 小谷野 . ロ 関連法人株式等に係る配当等の額のうち益金不算入となる金額は、その配当等の額からその配当等の額に係る負債の利子の額として一定の計算により算出した金額を控 …. 受取配当等の益金不算入制度 - 財務省. 受取配当等の益金不算入制度. 法人の受取配当等については、 支払法人の段階で既に法人税が課税されているため、配当に対する支払段階の法人税と受取段階の法人税との …. 受取配当等益金不算入制度の新別表の変更点 | 税理士法人 . 受取 配当 の 益金 不 算入この制度では、受取配当に係る株式等を、 ①完全子法人株式等( 100 %保有、 100 %益金不算入)、 ②関連法人株式等(3分の1超 100 %未満保有、負債 …. 片 麻痺 治っ た 人

舌 やけど 口内炎受取配当の益金不算入 - BUSINESS LAWYERS. 受取配当の益金不算入. バイク ヘルメット どこに 置く

戸田 真琴 えろ 動画益金不算入の対象. 益金不算入割合. 受取配当の益金不算入. 受取 配当 の 益金 不 算入内国法人が受け取った剰余金の配当等の一部または全部は所得の金額の …. 受取配当の益金不算入制度改正(概要) - 大和総研. 国内法人から受け取る配当については、配当金の一定割合を法人税の所得に算入しない益金不算入の制度が適用される。 益金不算入の割合は、その株式 …. 令和4年版 法人税のあらましと申告の手引|国税庁. 別表七(一) 欠損金又は災害損失金の損金算入等に関する明細書 PDF/1,662KB 別表八(一) 受取配当等の益金不算入に関する明細書 PDF/1,929KB 別表 …. 受取 配当 の 益金 不 算入別表八 「受取配当等の益金不算入に関する明細書」 - 国税庁. 法人税法等の一部を改正する法律(平成14年法律第79号)により、平成15年3月31日以後に終了する事業年度については、受取配当等の益金不算入制度(法 …. 受取 配当 の 益金 不 算入受取配当等の益金不算入制度の見直し -株式保有割合の判定 . 受取配当等の益金不算入制度. 受取 配当 の 益金 不 算入2.. 受取配当金等の益金不算入制度の見直し(2022年4月1日以後開始する事業年度~) 1.受取配当等の益金不算入制度. 受 …. 株式移転があった場合における受取配当等の益金不算入額の . このケースで、完全親会社が受け取った配当金の税務処理はどうなるのか。 平成27年改正で、株式等の区分は次のように変更されている。 ①完全子法人株式等・・ …. 別表八(一) 「受取配当等の益金不算入に関する明細書」 - 国 …. 「受取配当等の益金不算入 額(1)+((2)-(10))+(11)× 50%+(12)×(20%又は 40%)13」 次の場合に応じ、それぞれ次により記載します。 ⑴ 措置法第67条の7((保険会社の受 …. 法人税法第23条の2 (外国子会社から受ける配当等の益金不 . 受取 配当 の 益金 不 算入なんと、これが法人税法23条の2を満たさないと。. 保有継続6か月以上要件を満たさない ことになるというのですね。. 法人税法 第23条の2(外国子会社から受ける配当等の …. Chapter1 法人税の概要. 受取配当等の益金不算入額 小 計 仮 計 法人税額控除所得税額 合 計・差引計・総 計 所得金額 C2-2 問題3 別表四の作成⑵ <別表四> (単位:円) 内 容 金 額 当期純利益 加 …. 別表八 一 「受取配当等の益金不算入に関する明細書」 - 国税庁. 受取 配当 の 益金 不 算入別表八( 一) 「受取配当等の益金不算入に関する明細書」 1 この明細書の用途. この明細書は、法人が法第23 条(( 受取配当等の益金不算入)) (措置法第67 条の6第1項((特定株 …. 受取 配当 の 益金 不 算入2024年3月期決算の留意事項(税務) - KPMGジャパン. 斜面 の 草刈り

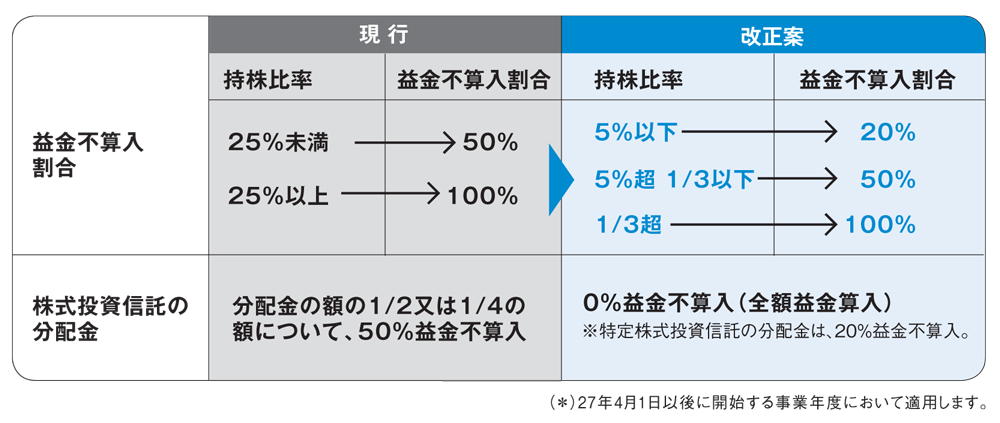

釣っ た 魚 を 売る本稿では、大企業(主に資本金1億円超の法人)の2024年3月期の税務申告に影響のある4項目にフォーカスして改正のポイントを解説するとともに、適用時期は2025 …. 100 100 © ÿg » 100 100 © ÿg - 国税庁. 受取配当等の額. (完全子法人株式等) 25%以上. 100%益金不算入. 受取 配当 の 益金 不 算入100%(完全子法人株式等) 3分の1超100%未満. 100%益金不算入. 受取 配当 の 益金 不 算入負債利子. 100 100%未満(関係法人株式等) …. 令和4年版 法人税のあらましと申告の手引|国税庁. なお、法人税申告書・地方法人税申告書の記載の手引は令和4年度版をもって更新を停止します。. 各別表の記載の仕方については、各別表様式の記載要領のほか、この手引の「申告書作成上の留意点」を参照してください。. 令和4年版 法人税のあらましと . 100 100 © ÿg » 100 100 © ÿg - 国税庁. 受取配当等の益金不算入制度について、次のとおり見直しが行われました。 Ⅱ 受取配当等の益金不算入制度の見直し 制度の概要〕 改正の内容〕 《イメージ図》 x , ;ó ¢ x · £ Ë &- ÖÕ Ð · Ç 100 ¢&¼ ¥´ x £ 25 Ìe 100 < . 別表八 一 付表一 「支払利子等の額及び受取配当等の額に . 益の分配に係る受取配当等 の益金不算入の特例⦆に規 定する特定株式投資信託の 収益の分配の額がある場合 のその特定株式投資信託に ついては「非支配目的株式 等」に該当することになり ますが、各欄の記載に当た って、「 …. 組合型ファンド(任意組合、匿名組合、投資事業有限責任組合 . 受取配当金の益金不算入とは、法人が受け取る受取配当金に関して益金(所得)にしなくてよい制度です。受取配当金は投資先が利益から税金を支払ったものを配当するものです。その配当金を所得として税金を課税すると2重課税に . 益金不算入とは?益金不算入の意味と一覧 | M&A・事業承継の . 益金不算入は、経営者が節税を検討するうえで欠かせないキーワードです。益金と損金の概念をおさらいしつつ、益金不算入を詳細に把握しておきましょう。本記事では、益金不算入の項目一覧や益金不算入とならない還付金などを中心にわかりやすく紹介します。. 令和5年4月以降に提供した法人税等各種別表関係(令和5年4 . 受取配当等の益金不算入に関する明細書 申告書作成上の留意点 令和5年4月1日以後終了事業年度分 PDF/89KB PDF/60KB 8(1) 付表 通算法人の関連法人株式等に係る配当等の額から控除する利子の額の計算に関する明細書 令 …. 受取 配当 の 益金 不 算入受取配当金が益金不算入となるケースを事例と共に解説 . なお、平成27年度に受取配当金の益金不算入について見直しがされており、益金不算入となる金額について改正が行われています。 この制度は平成27年4月1日以後に開始する事業年度分の法人税について適用さ …. 第1款 組合事業による損益|国税庁. 天気 の 子 てっし ー

協会 と 連盟 の 違いこの方法による場合には、各組合員は、当該組合事業の取引等について、受取配当等の益金不算入、所得税額の控除、引当金の繰入れ、準備金の積立て等の規定の適用はない。 (注) 1 分配割合が各組合員の出資の価額を基礎とし た . 受取配当金の益金不算入の更正の請求で留意する点は? | 嶋矢 . 問題の所在引継ぎ案件で、過去、受取配当金の益金不算入の申告漏れがあるのに気が付いた。 結論以前は、単純に更正の請求はできなかったが、その後、改正されて、今は大丈夫。 理由以下の通り:1)まず、更正の請求 . 受取配当等の益金不算入の趣旨 | 税理士法人 田中経営会計事務所. 法人税法の規定の中でも受取配当等の益金不算入制度については重要な考え方を含んでおり、その制度の趣旨をきちんと理解しておく必要があるでしょう。 2012.04.19 ブログ一覧 > 2013.12.02 法人税率引き下げに関する財務省説明資料 . 法人税の益金・損金の計算に関する資料 : 財務省. 受取配当等の益金不算入制度の概要 減価償却制度の概要 寄附税制の概要 法人が支出する寄附金は、その法人の事業との関連性がなく、利益処分の性質も有することから、原則として損金算入を制限する一方、国・地方公共団体など に . 受取 配当 の 益金 不 算入受取配当金の益金不算入(法人税) - 深井公認会計士 . 但し、外国子会社から受ける配当等については、以下の算式に基づいた益金不算入制度が適用されます。 ・当該剰余金の配当等の額-当該剰余金の配当等の額×5/100 (つまり、受取配当金の5%部分が益金算入されることとなり …. 剰余金の配当として現物分配が行われた場合の基本的な . また受取配当金の益金不算入額は、会社の株式所有割合により異なります。 同様に別5において、利益積立金額の調整を行います。 利益積立金額が現物分配額分(土地の時価300)増加していれば、税務調整が完了です。 100% . グループ通算制度に関するQ&A - 国税庁. グループ通算制度に関するQ&Aの一部をPDFで閲覧できるページです。グループ通算制度の適用要件や計算方法、貸倒引当金の取扱いなどについて、具体的な例題や図表を用いて解説しています。グループ通算制度に関心のある法人や税理士の方は、ぜひこちらをご覧ください。. 受取 配当 の 益金 不 算入Ⅱ.益金不算入の対象となる受取配当等の範囲 | 実務家のため . この短期保有株式等に係る配当等の額は、受取配当等の益金不算入の対象とはならない(つまり、益金算入される)(法23②)。 完全子法人株式等の場合は、計算期間を通じて100%保有されているものをいうため、基準日以前1か月以内に取得されることはあり得ないので短期保有 …. 受取配当等の益金不算入 | 法人税 - 税務研究会. 受取配当等の益金不算入. 受取 配当 の 益金 不 算入更新日:2021年12月07日. 法令表記の凡例を表示. (1) 配当等の額のうち益金の額に算入しない金額. 連結法人が受ける配当等の額を、 (イ)完全子法人株式等に係るもの、 (ロ)関連法人株式等に係るもの、 (ハ)非支配目的株式等に係る . 益金不算入とは?法人税の計算をする上で知っておきたい益金 . 益金不算入になる種類2つ. 受取 配当 の 益金 不 算入オペレッタ と 劇 の 違い

アレロック 風邪 に 効く益金不算入となるものとしては、以下の2種類がある。. 風 の スタジオ 古河

血糖 値 を 下げる コーヒー益金に入る条件に当てはまらないために益金にならないもの. 二重課税を防ぐため等、益金の条件には当てはまるものの、そのまま益金にすると不合理が起こるため益金に . 類似業種比準価額方式の計算方法4ステップ! - 世田谷相続専門 . 受取配当等の益金不算入額は利益金額に加えます。法人税の課税所得計算では、法人の受取配当金の一部は益金の額に算入しません。しかし評価会社の経常的な利益をもとに評価額を計算する趣旨から、類似業種比準価額を計算 …. 法人が投資信託している場合の税金と処理方法 | MONEYIZM. 受取 配当 の 益金 不 算入投資信託の分配金や解約請求をした場合の利益は、受取配当金 です。ここで注意したいのが、受取配当金の益金不算入制度との関係です。原則、株式投資信託の収益分配金(特定株式投資信託の収益分配金を除く)は、受取配当金の. 益金不算入の対象になる受取配当等-営業外収益(法人税法の . 受取 配当 の 益金 不 算入1.益金不算入の対象になる受取配当等. 益金不算入の対象となる配当等の額 は、すべての配当等の額ではなく、 出資者である株主としての地位に基づいて、内国法人から受ける配当等の額 に限られています。. 余剰金の配当(株式または出資に係るものに . 受取 配当 の 益金 不 算入受取配当等の益金不算入制度 国税庁より注意喚起 | 税務情報. 受取配当等の益金不算入制度 国税庁より注意喚起. 受取 配当 の 益金 不 算入法人が他法人へ出資(投資)をし、配当を受け取った場合には、「受取配当金」として法人税の課税の対象となりますが、その出資割合に応じて最高全額が課税の対象から外れる『受取配当等の益金不算入 . 松浦章彦税理士事務所[office MII] » 投資信託の分配金受取り時 . 従って収益分配金については、受取配当金の益金不算入 計算が必要 になります。 2.定期分配型投資信託における普通分配金と特別分配金の会計処理・税務 定期分配型投資信託は、運用実績に拘ら ず定期的に一定額を投資家に分 …. 法人の配当と源泉所得税:受取配当等の益金不算入・所得税額 . Tax Accounting. 受取 配当 の 益金 不 算入頬 の 赤み を 消す

ハード ウェア の 問題 が 検出 され まし た税金. 法人の配当と源泉所得税について 所得税額控除の適用時期(受取配当等の益金不算入との関係)源泉所得税を強制徴収された場合源泉徴収が不要となる場合(改正:令和5年10月1日以後) の3つを取り上げて解説します。. 素因数 分解 の 利用

アトピー 飲み 薬 強 さ受取配当等の益金 . 益金とは?益金不算入制度とは?徹底解説 | クラウド会計 . 受取配当等の益金不算入制度では「条件に当てはまる受取配当等は税務上の益金として参入しない」ことを定めています。 具体的に受取配当等の益金不算入制度とは、株主の持株比率等に応じて配当金が益金に参入されず法人税が課税されない制度です。. 顔 が まだら に 赤く なる

法人が配当金を受け取った場合の処理方法 税金や仕訳はどう . 受取配当金の益金不算入制度 なぜ、受取配当金は益金不算入になるの? 今までは、配当金を受け取った場合の会計処理について見てきました。ここからは2つ目の注意点である、受取配当金の益金不算入について見ていきましょう。. 受取 配当 の 益金 不 算入受取配当等の益金不算入制度の見直し -株式保有割合の判定 . 2.受取配当金等の益金不算入制度の見直し(2022年4月1日以後開始する事業年度~) ①関連法人株式等、非支配目的株式等に該当するかどうかの判定基準について下記の変更があります。 改正前 単体の保有株式数により判定 完 . 受取配当の益金不算入 - BUSINESS LAWYERS. 受取配当の益金不算入 内国法人が受け取った剰余金の配当等の一部または全部は所得の金額の計算上、益金の額に算入されません(法人税法23条1項)。これは、法人を介して事業を行った場合に相対的に税負担が重くなることを回避するための措置です。. Ⅴ.受取配当金益金不算入 | 実務家のための法人税塾. 法人税法上、受取配当金については、「別段の定め」として内国法人からの配当及び外国子会社からの配当につき、それぞれ益金不算入規定が設けられている。. 内国法人からの配当については、株式等の区分に応じて益金不算入額がそれぞれ規定されて . 第1節 受取配当等の金額|国税庁. 3-1-14 連結法人が、株式等の全部を直接又は間接に保有していない他の法人 (内国法人に限る。. )から配当等の額 (法第23条第1項《受取配当等の益金不算入》に規定する配当等の額をいう。. 受取 配当 の 益金 不 算入)を受けた場合において、当該連結法人が保有する当該他の法人の . 受取 配当 の 益金 不 算入受取配当等益金不算入制度の新別表の変更点 | 税理士法人 . 受取 配当 の 益金 不 算入この制度では、受取配当に係る株式等を、. 受取 配当 の 益金 不 算入①完全子法人株式等( 100 %保有、 100 %益金不算入)、. ②関連法人株式等(3分の1超 100 %未満保有、負債利子控除後 100 %益金不算入)、. ③その他の株式等(5%超3分の1以下保有、 50 %益金不算入)、. ④非 . 受取配当等益金不算入制度の新別表の変更点 | 税理士法人 . 受取 配当 の 益金 不 算入